平成28年度税制改正大綱により「空き家に係る譲渡所得の特別控除の特例」が創設されました。

上手く活用すれば、税負担の軽減が可能な本特例について解説したいと思います。

空き家に係る譲渡所得の特別控除の特例の創設について

概要

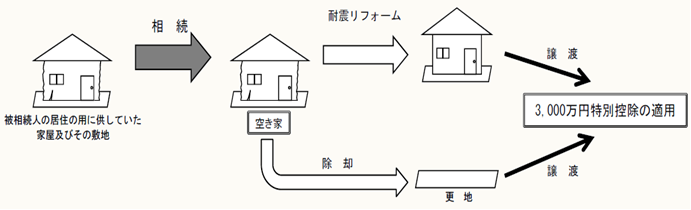

相続開始の直前において被相続人の居住の用に供されていた家屋(昭和56年5月31日以前に建築された家屋(区分所有建築物を除く。)であって、当該相続の開始の直前において当該被相続人以外に居住をしていた者がいなかったものに限る。以下「被相続人居住用家屋」という。)及び当該相続の開始の直前において当該被相続人居住用家屋の敷地の用に供されていた土地等を、当該相続により取得をした個人が、平成28年4月1日から平成31年12月31日までの間に譲渡をした場合には、一定の要件のもと、3,000万円の特別控除を適用できることとされました。これが「空き家に係る譲渡所得の特別控除の特例」です。

本特例設立の経緯

空き家が放置され、周辺生活環境へ悪影響を及ぼす事を未然に防ぐ観点から、空き家の最大の要因である“相続”に由来する空き家およびその敷地の有効活用を促進するため、本特例が創設されました。

本特例のイメージ

本制度の内容

1.被相続人居住用家屋の意義 (要件)

以下の①~③のすべての要件を満たす家屋をいいます。

①相続の開始の直前において、被相続人の居住の用に供されていた家屋であること。

②昭和56年5月31日以前に建築された家屋 (区分所有建築物を除く) であること。

③相続の開始の直前において、被相続人以外に居住をしていた者がいなかった(=被相続人が一人で居住していた)こと。

2.その他の主な適用要件

・耐震リフォームを実施(その場合、それにより新耐震基準を満たしていること)又は 家屋を除却(=取り壊し)していること。

・相続の開始以後、3年を経過する日の属する年の12月31日までの譲渡であること。

・その相続の時からその譲渡の時まで、事業の用・貸付けの用又は居住の用に供されたことがない(未活用の空き家である)こと。

・その譲渡対価の額(複数回に分けて譲渡した場合はその合計額)が1億円以下であること。

適用時期

平成28年4月1日から平成31年12月31日までの間の譲渡について適用されます。

注意点

・本特例の適用を受けるには、不動産所在地の市区町村長から本特例の適用要件を満たす旨の証明書の発行を受け、証明書その他所定の書類を確定申告書に添付する必要があります。

・相続発生後に、空き家及びその敷地を少しでも活用している場合、本特例の適用はありません。

・本特例の趣旨は、放置された空き家及びその敷地の有効活用を促進することであるため、マンションなどの区分所有建築物は適用対象外です。

・相続財産に係る譲渡所得の課税の特例(取得費加算の特例)とは選択適用です。

・家屋が建っている土地は、固定資産税の住宅用地特例により、税負担が軽減(200㎡以下の部分:6分の1、200㎡超の部分:3分の1)されています。家屋を解体すると、翌年から住宅用地特例の適用がなくなり、固定資産税が最大6倍まで跳ね上がるので注意が必要です。

・本特例の適用を受けられるのは、空き家を相続により取得した法定相続人だけです。

・被相続人が、自宅から介護施設に移って亡くなった場合、相続開始の直前において居住していたという要件を満たさないため、本特例の適用はありません。

活用のポイント

・①耐震リフォームを施して売却 ②建物を取り壊し更地にして売却 ③そのまま売却 ①~③のいずれが有利か検討しましょう。

・多額の相続税が発生しているときには、取得費加算の特例を選択した方が有利な場合もあるので、有利判定を行う必要があります。

・空き家を解体したり、リフォームして再利用すると、補助金・助成金の支給を受けられる地域があります。不動産所在地が、補助金・助成金の支給対象地域に該当しないか確認しましょう。

終わりに

2015年5月26日に空き家対策特別措置法が施行され、倒壊の恐れや衛生上問題のある空き家 「特定空家」の所有者に対して、行政機関が撤去や修繕を勧告・命令できるようになりました。勧告を受けると、固定資産税の優遇を受けられなくなります。また、命令に違反した場合、50万円以下の過料、家屋の強制撤去(撤去費用は後日所有者に請求)等の処分を受ける可能性があります。放置された空き家に対する行政機関からの指導・処分は、今後、徐々に厳しくなっていくことが予想されます。

本制度を活用することで、一定条件下では税負担の軽減が可能です。相続に由来する未活用の空き家がございましたら、本特例の活用を検討してみては如何でしょうか。なお、本特例の適用を受けるには、多くの要件を満たす必要があります。制度の活用にあたりましては、様々な角度から十分な検討が必要です。詳しくは弊所担当までお気軽にご相談下さい。